Compendios de política pública: El crédito tributario por hijos

El crédito tributario por hijos establecido en 1997 y ampliado varias veces con el apoyo bipartidista desde 2001, ayuda a las familias a afrontar los costos de criar hijos. Bajo la ley actual, el crédito puede ascender hasta $2,000 por hijo elegible (de menos de 17 años al finalizar el año fiscal). Solo para 2021, la Ley del Plan de Rescate Estadounidense (en inglés American Rescue Plan Act) incrementó la cantidad máxima del crédito a $3,600 por cada hijo de menos de 6 años y a $3,000 por cada hijo entre los 6 y 17 años, puso el crédito totalmente a disposición de los menores y familias de bajos recursos, incluidos los jóvenes de 17 años por la primera vez, y emitió la mitad del crédito a través de pagos mensuales por adelantado.

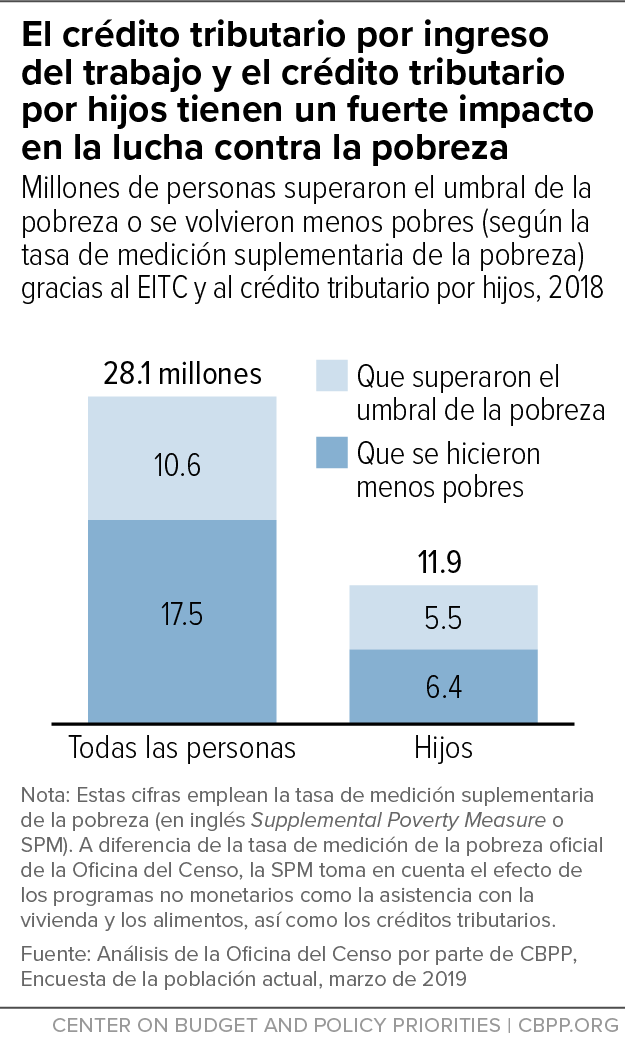

El crédito tributario por hijos ayudó a 4.3 millones de personas ― entre ellas 2.3 millones de menores ― a superar el umbral de la pobreza en 2018. Sigue siendo una herramienta eficaz para reducir la pobreza al nivel nacional.

Ayuda para las familias de bajos recursos

Antes del Plan de Rescate y bajo la ley actual, el valor del crédito tributario por hijos para las familias de bajos recursos aumenta con los ingresos de la unidad familiar, hasta $2,000 por hijo. Por ejemplo, una familia que gana menos de $2,500 no recibe el crédito; sin embargo, una familia monoparental con dos hijos que gana entre $2,500 y $30,000 aproximadamente, solo recibe una parte del crédito.

Asimismo, sólo una parte del crédito es reembolsable. Eso significa que si el valor del crédito excede la cantidad del impuesto federal a la renta que la familia debe, ésta podría recibir una parte o el total de la diferencia a modo de un cheque de reembolso. Por tanto, las familias pueden beneficiarse del crédito incluso si sus ingresos son lo suficientemente bajos como para no deber impuestos federales, o si estos son mínimos en un año dado. No obstante, tales familias deben seguir pagando impuestos laborales y suelen recibir sólo una parte del crédito.

Al momento de declarar impuestos, las familias pueden recibir un reembolso equivalente al 15 por ciento de las ganancias que hayan recibido por sobre los $2,500; dicho reembolso podría ascender hasta $1,500 por hijo en 2022. Por ejemplo, una madre soltera con una hija de 5 años y otra de 8 años que haya recibido $14,000 por su trabajo podría recibir $1,725 (15 por ciento de $11,500), o aproximadamente $850 por hija, a modo de un reembolso bajo la ley actual.

Las familias con dependientes que no cumplen los requisitos para recibir el crédito tributario por hijos podrían quizá solicitar el crédito por otros dependientes no reembolsable (en inglés Credit for Other Dependents u ODC) de $500 que se estableció bajo la Ley de Empleos y Reducción de Impuestos (en inglés Tax Cuts and Jobs Act) de 2017. Por ejemplo, los dependientes de cualquier edad que tengan un número de seguro social o un número de identificación personal del contribuyente (en inglés Individual Taxpayer Identification Number) podrían cumplir los requisitos para recibir el ODC. Las familias con hijos que cumplen los requisitos para recibir el crédito tributario, así como con dependientes que cumplen los requisitos para recibir el ODC, son elegibles para solicitar el crédito correspondiente para cada uno de los dependientes.

El crédito tributario por hijos bajo la Ley del Plan de Rescate Estadounidense

El Congreso amplió el crédito tributario por hijos por un año (2021) en el marco de la Ley del Plan de Rescate Estadounidense que se promulgó en marzo de 2021. La cantidad máxima del crédito aumentó de $2,000 a $3,600 por cada hijo de menos de 6 años y a $3,000 por cada hijo entre los 6 y 17 años (incluyéndose por la primera vez a los hijos de 17 años). La cantidad incrementada del crédito empezó a reducirse progresivamente para los contribuyentes jefes de familia con ingresos de $112,500 y para las parejas casadas con ingresos de $150,000. El crédito subyacente de $2,000 por hijo empieza a reducirse progresivamente para los contribuyentes jefes de familia con ingresos de $200,000 y para las parejas casadas con ingresos de $400,000.

Asimismo, el Plan de Rescate ofreció el crédito completo (es decir, lo hizo “totalmente reembolsable”) a los menores cuyos padres tuvieron ingresos bajos o no los tuvieron en un año dado y, por lo tanto, habían recibido anteriormente un crédito parcial o ningún crédito en absoluto. Bajo la ampliación del crédito tributario por hijos, se autorizó al Departamento del Tesoro para que desembolsara la mitad del crédito de las familias a través de pagos mensuales adelantados entre julio y diciembre de 2021, y la otra mitad una vez que las familias declararan sus impuestos de 2021. Más del 90 por ciento de las familias con ingresos menores emplearon los pagos mensuales recibidos para adquirir alimentos, pagar los servicios públicos, cubrir sus alquileres o pagos hipotecarios, comprar ropa y cubrir costos educativos.

El reembolso por completo es un aspecto importante para las familias de bajos recursos que, de otro modo, no recibirían los beneficios tributarios disponibles para las familias con ingresos mayores, para ayudar con el costo de criar a los hijos. Se estima que 19 millones de menores reciben menos del crédito total o nada en absoluto porque sus familias ganan muy poco. Eso incluye aproximadamente un 45 por ciento de menores de raza negra y hasta un 39 por ciento de menores de origen latino, lo cual se debe al racismo estructural pasado y actual y a la discriminación que se traducen en disparidades raciales en los ingresos; 1 de cada 3 menores aproximadamente que vive en áreas rurales, en parte debido a que los trabajos en áreas rurales pagan menos que en las áreas metropolitanas; y aproximadamente el 17 por ciento de menores de raza blanca.

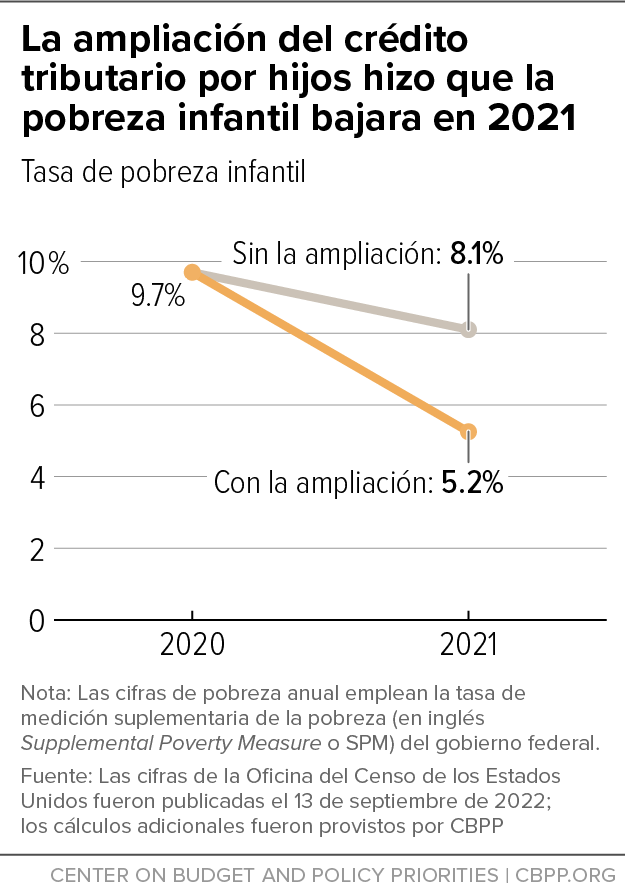

El crédito tributario por hijos, que incluyó el reembolso por completo, la ampliación de elegibilidad a los jóvenes de 17 años y la cantidad mayor del crédito, disminuyó marcadamente la pobreza infantil en 2021, la cual alcanzó un récord bajo de 5.2 por ciento, según los datos de la Oficina del Censo. Mantuvo a unos 2.1 millones de menores por sobre encima del umbral de la pobreza ― incluidos alrededor de 752,000 menores de origen latino, 649,000 menores de raza blanca, 524,000 menores de raza negra, 89,000 menores indígenas norteamericanos y nativos de Alaska, así como 56,000 menores de raza asiática ― y disminuyó las diferencias en las tasas de pobreza entre los niños de todas las razas y etnias.

Por otra parte, el Plan de Rescate puso el crédito, de forma permanente, a disposición de los menores que viven en los territorios estadounidenses ― además de la ampliación temporal ― borrando así los prolongados obstáculos discriminatorios que evitaban que la mayoría de las familias con hijos en los territorios accedieran al crédito. Anteriormente, sólo las familias con tres o más hijos en Puerto Rico eran elegibles para recibir el crédito tributario por hijos y las fuentes de financiamiento del crédito en los otros cuatro territorios — Samoa Americana, Guam, las Islas Vírgenes de los EE. UU. y la Mancomunidad de la Islas Marianas del Norte — no se mencionaban explícitamente en el estatuto. El Plan de Rescate modificó tales brechas cruciales de manera permanente.

En enero de 2022, el crédito retornó a los requisitos de elegibilidad previos al Plan de Rescate y a la cantidad máxima de crédito de $2,000 por hijo. Si el Congreso no logra aprobar la ampliación del crédito tributario por hijos, tales requisitos de elegibilidad permanecerán y millones de familias recibirán sólo una parte del crédito o nada en absoluto.

Reduciendo la pobreza y ampliando oportunidades para los menores

A pesar de las deficiencias del crédito tributario por hijos anterior al Plan de Rescate y bajo la ley actual, la cual los legisladores deberían abordar, el crédito ha sido una herramienta poderosa para ayudar a las familias a superar el umbral de la pobreza. Por ejemplo, en 2018, ayudó a unas 4.3 millones de personas a superar el umbral de la pobreza, entre ellas unos 2.3 millones de menores. Asimismo disminuyó el nivel de pobreza de otros 12 millones de personas, incluidos 5.8 millones de menores. El crédito ayudó incluso a más familias con hijos a superar el umbral de la pobreza cuando se lo combinó con el crédito tributario por ingreso del trabajo (EITC) para las familias con hijos. Muchas de las familias de bajos recursos afectadas no son elegibles para recibir otro tipo de asistencia para hijos basada en los impuestos, tal como el crédito tributario por cuidado de hijos y dependientes, el cual no es reembolsable (salvo en 2021).

Según los estudios realizados, aumentar los ingresos familiares incrementa las oportunidades para los hijos, tal como la mejora del rendimiento escolar. Si las familias con hijos pequeños a las que casi no les alcanza el dinero incrementan sus ingresos, el bienestar de los menores tiende a beneficiarse de inmediato. Asimismo, el incremento de los ingresos se traduce en una salud mejor, más años de escuela, más horas laboradas y mayores ingresos como adultos.