LO QUE ESTÁ EN JUEGO PARA LOS HISPANOS

EN EL GRAN DEBATE DEL SEGURO SOCIAL[1]

Por Fernando Torres-Gil, Robert Greenstein y David Kamin[2]

|

PDF of

this report

Related Reports: The Importance Of Social Security To The

Hispanic Community |

| If you cannot access the files through the links, right-click on the underlined text, click "Save Link As," download to your directory, and open the document in Adobe Acrobat Reader. |

Aquellos que defienden reemplazar una parte o todo el Seguro Social por cuentas privadas han argumentado que los hispanos reciben relativamente poco por las contribuciones fiscales sobre sus salarios al Seguro Social y que les iría mejor si se implementara un sistema de cuentas privadas. En realidad lo que sucede es lo contrario. Investigaciones realizadas por agencias gubernamentales y respetables instituciones privadas demuestran lo siguiente:

-

Los hispanos reciben más beneficios del Seguro Social por cada dólar que pagan al sistema que los blancos no hispanos o los afro-americanos.

-

Los ancianos hispanos dependen más del Seguro Social que el resto de la población de ancianos en su totalidad. Sin Seguro Social, más de la mitad de los ancianos hispanos vivirían en condiciones de pobreza. Gracias al Seguro Social menos de una quinta parte de la población de ancianos hispanos viven en la pobreza.

-

Los hispanos jóvenes tienden a tener menos activos y menos probabilidades - que otros jóvenes - de participar en un plan de jubilación que requiera tener un empleo. Por ello, aunque los hispanos jóvenes tienen una mayor probabilidad de ser más prósperos que sus padres, también necesitarán la pensión de jubilación o del Seguro Social (así como su seguro de discapacidad y prestaciones de sobreviviente).

-

El plan de Seguro Social que propone el Presidente reduce la insuficiencia de financiamiento del programa mediante recortes de beneficios, lo que causaría una profunda brecha en los beneficios que recibirán los jubilados de clase media y afectaría negativamente a los hispanos. Los hispanos estarían en una mejor situación con planes que ofrecen una combinación equilibrada de reducciones de beneficios y cambios progresivos en los ingresos. En otras palabras, los hispanos serían perjudicados, desproporcionadamente, si se llevan a cabo recortes significativos en un sistema en el que ya están en desventaja.

Además, el plan del Presidente dejaría caer el peso de la reducción del déficit sobre todo en los trabajadores jóvenes y en generaciones futuras. Lo cual perjudicaría de forma desproporcionada a los hispanos ya que la población hispana es primordialmente joven.

La solvencia del Seguro Social puede restaurarse de manera que no imponga una seria amenaza a los beneficios que los hispanos reciben del programa. Estas reformas pueden combinarse con ajustes, tales como un significativo beneficio mínimo para jubilados de bajos ingresos que, a su vez, sería de gran ayuda para los hispanos.

Los hispanos reciben una tasa mayor de rendimiento con el Seguro Social

El Seguro Social beneficia de manera desproporcionada a ciertos sectores de la población tales como: Personas de bajos ingresos (ya que el Seguro Social está diseñado para adjudicar una mayor partida de ingresos de prejubilación a aquellas personas que tuvieron bajos ingresos a lo largo de su vida que para quienes tuvieron altos ingresos); personas longevas (porque juntan prestaciones durante más años que quienes viven un tiempo promedio, o quienes están por debajo del promedio de vida); personas discapacitadas (porque el Seguro Social proporciona prestaciones de discapacidad para ellos y sus familias); y personas con muchos niños (porque el Seguro Social brinda prestaciones a los hijos pequeños de una persona retirada, fallecida, o discapacitada). Estas cuatro categorías son más comunes entre los hispanos que entre otros grupos poblacionales.

Como resultado todos los estudios serios, incluyendo aquellos realizados por la Oficina Gubernamental de Rendición de Cuentas “Government Accountability Office” (GAO), los economistas de la Administración del Seguro Social “Social Security Administration” (SSA), el Instituto Urbano “Urban Institute” y otros investigadores, están de acuerdo con que los hispanos reciben una tasa promedio mayor de rendimiento en sus contribuciones al Seguro Social que el resto de la población. Por ejemplo, en estudios realizados por los economistas de Harvard Jeffrey Liebman y Martin Feldstein se indica que las tasas de rendimiento de los hispanos son entre un 35 y 60 por ciento mayor que las del total de la población. Según lo indicó un estudio, en el Seguro Social "los hispanos encuentran ventajas y transferencias que están significativamente por encima de las de los blancos y los afro-americanos".

En contraste, un informe de 1998 de la Fundación Herencia “Heritage Foundation” afirmó que la tasa de retorno en el sistema del Seguro Social para los hispanos era tan baja que a este grupo le iría mejor si todo el programa se reemplazara por un sistema de cuentas privadas. Sin embargo, el informe de la propia “Heritage Foundation” ha sido ampliamente desacreditado. Entre sus numerosos críticos se encuentran el respetado gerente general de SSA Stephen Goss y el antiguo gerente general de SSA Robert Myers, quién durante décadas fuera el principal asesor para asuntos del Seguro Social de los congresistas republicanos. Además, Goss indicó en un memo oficial de actuarios que "conforme a los cálculos de la misma “Heritage Foundation” …los hispanos americanos recibirían una tasa, sustancialmente, mayor de rendimiento por concepto del Seguro Social que la que recibirá la población en general en promedio".

Los hispanos son más favorecidos que otros grupos en el sistema del Seguro Social porque el programa beneficia de forma desproporcionada a personas de bajos ingresos, con tasas de discapacidad superiores al promedio, a familias numerosas y personas de edad avanzada - características propias de los hispanos. Si el Seguro Social fuera reemplazado en su totalidad por cuentas privadas, estos elementos del programa desaparecerían y las prestaciones de los trabajadores estarían directamente ligadas a sus ingresos, lo cual sería en detrimento de los hispanos.

Los

ancianos hispanos dependen del Seguro Social como también lo harán los

hispanos más jóvenes

Los

ancianos hispanos dependen del Seguro Social como también lo harán los

hispanos más jóvenes

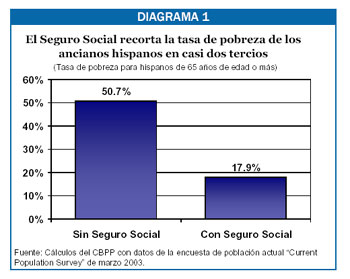

Se estima que 1.2 millones de ancianos hispanos reciben prestaciones de Seguro Social. Estos beneficios reducen la tasa de la pobreza entre los hispanos ancianos en casi dos tercios, del 51 por ciento al 18 por ciento.

El efecto anti-pobreza del Seguro Social es similar a través de la comunidad hispana, independientemente del país de origen, como lo indica la gráfica.

El Seguro Social proporciona una mayor partida a los ingresos de jubilación de los ancianos hispanos que a la población total de ancianos, ya que los ancianos hispanos reciben una porción relativamente pequeña de sus ingresos de las pensiones y ahorros de jubilación. Cincuenta y un por ciento de los beneficiarios ancianos hispanos dependen del cheque del Seguro Social y éste representa 90 por ciento o más de sus ingresos.

El Seguro Social es de particular importancia para asegurar la jubilación de los trabajadores hispanos jóvenes de hoy. Una razón es que los trabajadores hispanos son mucho menos propensos a participar en los planes de jubilación auspiciados por un empleador que los blancos o los afro-americanos. En 2003, sólo el 29 por ciento de trabajadores hispanos de entre 21 a 64 años de edad participaron en un plan de jubilación patrocinado por su empleador, comparado con el 53 por ciento de los trabajadores blancos y el 45 por ciento de los trabajadores afro-americanos, según un estudio del Instituto de Investigación sobre Beneficios a Empleados “Employee Benefit Research Institute” (EBRI). Además, la participación hispana en estos planes en realidad ha descendido ligeramente desde 1987 (el primer año en que el informe de EBRI proporcionó los datos), mientras que la participación de blancos y afro-americanos ha aumentado.

|

TABLA 1 |

||||||||||||||||||||||||

|

||||||||||||||||||||||||

Dada la creciente brecha en la participación en los planes de jubilación, parece probable que los futuros jubilados hispanos dependerán en mayor medida del Seguro Social que el resto de la población.

El plan del Presidente perjudicaría desproporcionadamente a los hispanos

Como los hispanos obtienen más beneficios del Seguro Social que otros grupos, tienen mayor probabilidad de empeorar si se implementan planes de reforma que dependen, exclusivamente, de los recortes en prestaciones para reducir el déficit existente, que si se hacen reformas basadas en una combinación equilibrada de reducción de prestaciones y cambios progresivos en los ingresos.

Asimismo, considerando que los hispanos son una población primordialmente joven, tienen menos probabilidad de responder adecuadamente a los cambios que obligan a los trabajadores jóvenes y a las futuras generaciones a hacer los sacrificios necesarios para conservar el Seguro Social. (Hoy en día sólo el cinco por ciento de los hispanos tienen 65 años de edad o más, en comparación con el 12 por ciento del total de la población de los Estados Unidos. Para 2050, el 15 por ciento de hispanos tendrán 65 años de edad o más).

Las propuestas de Seguro Social del Presidente son débiles en ambos frentes:

-

El

plan del Presidente depende completamente de los recortes de beneficios para

reducir el déficit del Seguro Social. El

Presidente propone “Una escala móvil en la reducción de beneficios" ésta

reduciría beneficios a todos los trabajadores que hoy ganan más de $20,000;

aproximadamente siete de cada diez trabajadores se verían afectados. Los

recortes de beneficios aumentarían, bruscamente, a medida que el salario sea

mayor de $20,000. Para un trabajador que hoy gana un salario equivalente a

$37,000 y que se retire en 2045 la reducción de beneficios equivaldría a

$3,300 anuales. Si este trabajador hoy ganara el equivalente a $59,000 el

corte de beneficios equivaldría a $6,400 anuales. (Para los trabajadores

que se jubilen después de 2045 los recortes de beneficios serían todavía más

exorbitantes, según se explica a continuación.) Además, cualquier

trabajador que decida abrir una cuenta privada estaría sujeto a un segundo

recorte de beneficios.

El

plan del Presidente depende completamente de los recortes de beneficios para

reducir el déficit del Seguro Social. El

Presidente propone “Una escala móvil en la reducción de beneficios" ésta

reduciría beneficios a todos los trabajadores que hoy ganan más de $20,000;

aproximadamente siete de cada diez trabajadores se verían afectados. Los

recortes de beneficios aumentarían, bruscamente, a medida que el salario sea

mayor de $20,000. Para un trabajador que hoy gana un salario equivalente a

$37,000 y que se retire en 2045 la reducción de beneficios equivaldría a

$3,300 anuales. Si este trabajador hoy ganara el equivalente a $59,000 el

corte de beneficios equivaldría a $6,400 anuales. (Para los trabajadores

que se jubilen después de 2045 los recortes de beneficios serían todavía más

exorbitantes, según se explica a continuación.) Además, cualquier

trabajador que decida abrir una cuenta privada estaría sujeto a un segundo

recorte de beneficios.

El daño causado por estos recortes en los beneficios sería mucho más agudo para la clase media que para individuos de altos ingresos, ya que los americanos de medianos ingresos dependen del Seguro Social para reemplazar una proporción mucho más grande de sus ingresos de prejubilación de lo que dependen aquellos individuos adinerados. Es más, estos recortes de beneficios subsanarían sólo el 59 por ciento del déficit del sistema de Seguro Social de 75 años de existencia, según afirman los financieros de “Social Security Trustees”. Por ende, con el tiempo la Administración puede respaldar mayores recortes de los que se exponen aquí.

-

El plan del Presidente deja fuera a los trabajadores a punto de jubilarse y a los jubilados de las reducciones de beneficios y como resultado hace que las nuevas generaciones hagan frente al recorte de beneficios. El plan del Presidente tampoco incluye a los trabajadores de 55 años de edad o más de cualquier recorte de beneficios. Para los trabajadores que estén por debajo de este límite, los recortes serán mínimos pero irán aumentando con cada generación de retirados.

Este desbalance generacional es exacerbado por el hecho de que el plan exige al gobierno pedir prestado trillones de dólares para la creación del sistema de cuentas privadas. Esto aumentaría, enormemente, la carga de la deuda en las generaciones más jóvenes. Como lo expresa el economista Lawrence Kotlikoff, un defensor de las cuentas privadas, "el pequeño y sucio secreto que caracteriza a la mayoría de los esquemas de privatización del Seguro Social es, precisamente, seguir el camino" de "dejar caer el costo en los niños". En vista de que la gran mayoría de los hispanos son jóvenes y se verían obligados a pagar, dicha estrategia no está en el interés de los hispanos.

En su favor, el plan del Presidente exoneraría a muchos trabajadores pobres de los recortes de beneficios. El plan del Presidente también mejoraría los beneficios mínimos para algunos trabajadores de bajos ingresos (aunque no queda claro si los beneficios mínimos serán duraderos o si se desvanecerán a lo largo de varias décadas). No obstante, los trabajadores hispanos de mediano ingreso enfrentarían grandes reducciones de beneficios a la hora de retirarse. A los hispanos en su totalidad les irá peor con el plan del Presidente que con otros planes que combinan recortes en beneficios mucho más modestos junto con aumentos progresivos de ingresos.

Fortalecimiento de la seguridad de jubilación para los hispanos

La seguridad de la jubilación de los hispanos se debe de fortalecer. Sin embargo, la propuesta del Presidente para reducir el déficit del Seguro Social tendrá el efecto contrario. Actualmente el Seguro Social es una manera de brindar seguridad al retirado y es un sistema que trabaja para el hispano. A los hispanos, en general, les irá mejor bajo un sistema solvente de Seguro Social que imponga pequeños recortes de beneficios a los trabajadores de ingresos medianos y exija a los trabajadores de altos ingresos que se responsabilicen de asumir la carga más pesada. Esto podría lograrse mediante cambios progresivos en los ingresos, de la siguiente manera:

-

El impuesto sobre la herencia de propiedades, que el Congreso está en proceso de derogar de forma permanente, podría reducirse y sus ingresos serían destinados al Seguro Social. La retención del impuesto al nivel 2009 con una exención de $3.5 millones por individuo ($7 millones por pareja) y una tasa máxima de 45 por ciento, generaría ingresos suficientes para subsanar cerca del 30 por ciento del déficit existente del Seguro Social en los próximos 75 años, de acuerdo con el actuario principal de la Administración del Seguro Social. Cabe mencionar que con dicho nivel de exención solamente las tres personas más ricas de cada 1,000 que mueran deberán impuestos sobre la herencia de propiedades a partir de 2011, según el Centro de Política de Impuestos Brookings-Urban “Brookings-Urban Tax Policy Center”. La porción de hispanos sujetos al pago del impuesto sería aún más pequeña, dado su bajo nivel de riqueza.

-

Muchos han sugerido aumentar el nivel máximo salarial sujeto a impuestos del Seguro Social por concepto de nómina que hoy corresponde a $90,000. Por otra parte, los economistas Peter Diamond y Peter Orszag han sugerido imponer un modesto recargo (de tres a cuatro por ciento) sobre ingresos superiores a $90,000 y destinar lo recaudado al Seguro Social. Cualquiera de estas medidas aumentaría sustancialmente los ingresos pero sólo afectaría al seis por ciento de todos los trabajadores y a dos por ciento de los trabajadores hispanos.

Asimismo, se debe establecer un beneficio mínimo adecuado en el Seguro Social para asegurarse de que quienes lo reciben no vivan en la pobreza. También se debe prestar atención al hecho de que algunos inmigrantes legales no son elegibles para obtener beneficios de jubilación del Seguro Social ya que no han trabajado en el país por un período mínimo de diez años. (Para ser elegible si se cuenta con menos años de experiencia laboral, el país de origen del individuo debe tener un convenio de "totalización" con los Estados Unidos). En un informe reciente, el Consejo Nacional de La Raza exigió tomar acción en ambos temas.

A los hispanos se les deben dar más incentivos para ahorrar más para su jubilación. En la actualidad los mayores incentivos fiscales existentes para el ahorro de jubilación se ofrecen a las personas que menos lo necesitan como son los hogares de altos ingresos, que están mejor preparados para la jubilación que las personas de menos recursos. El economista Peter Orszag, director del Proyecto de Seguridad del Retiro del Instituto Brookings “Brookings Institution Retirement Security Project”, ha propuesto una serie de cambios políticos que mejorarían la seguridad de jubilación entre las familias de bajos y medianos ingresos. Dichas reformas serían de particular beneficio para los hispanos.

Estas reformas incluyen suscribir al individuo automáticamente en planes de jubilación como el 401(k), a menos que la persona opte por no participar; ampliar del crédito de ahorro, que proporciona un subsidio tributario a las familias de medianos y bajos ingresos que mantengan una cuenta de jubilación; cambiar las regulaciones a programas como el de cupones alimenticios y “Medicaid” para que las familias no dejen de calificar para recibir los beneficios sólo por tener pocos ahorros para la jubilación. Esto permitiría a los trabajadores depositar parte de su reembolso de impuestos directamente en una cuenta de jubilación mientras conservan el resto para otras finalidades. Con estas medidas se ayudaría a construir seguridad en la jubilación tanto para los hispanos como para los americanos en general.

End Notes:

[1] Para una discusión más extensa de estos temas, citas, datos y de los estudios aquí mencionados, ver: Fernando Torres-Gil, Robert Greenstein y David Kamin, La Importancia del Seguro Social para la Comunidad Hispana, Center on Budget and Policy Priorities, junio 2005 y Fernando Torres-Gil, Robert Greenstein y David Kamin, Hispanos y el Seguro Social: Las Implicaciones de la Reforma, Center on Budget and Policy Priorities, junio 2005.

[2] Fernando Torres-Gil es director del “Center for Policy Research on Aging” y decano de la Escuela de Políticas Públicas “School of Public Affairs” de la Universidad de California (UCLA). Robert Greenstein es director ejecutivo del “Center on Budget and Policy Priorities” en donde David Kamin colabora como asistente de investigación.